Close

Close

Зээлээр амьдрахуй

By ucsawat, on 22 March 2016

![]()

Орчуулсан: Шагдарсүрэнгийн Номиндарь

Энэ бол өр, зээлийн талаарх цуврал өгүүллэгүүдийн хоёр дахь нь юм.

Өр ширтэй холбоотой түүхээс улбаалаад Монгол соёл өрийн талаар сөрөг утга бүхий хэлцүүд агуулж байдаг. Рэбэкка Эмпсоны бичсэн нийтлэлд дурдсан ‘Өргүй бол баян, өвчингүй бол жаргал’ хэмээх хэлц үг XVIII-XIX зууны Манжийн үед худалдаачдад Монгол даяараа өрөнд ороод байсан цагийг сануулах бөлгөө. Орчин цагийн Монгол хэлний “зээл” хэмээх үг Манжийн үеэс хэрэглээнд орсон бөгөөд Хятад хэлний “хүүтэй зээл” гэсэн утга бүхий “жиэ” гэдэг үгнээс гаралтай байна (Вийлэр 2004: 232). Гэсэн ч, түүхийн нугачаанд энэ үгийн тодорхойлолт болон ёс суртахууны учир холбогдол ихээхэн өөрчлөгдөж иржээ. Социализмын үед жишээ нь, хувийн өмчийг хориглодог байсан тул хүмүүс албан ёсоор өртэй байх нь ховор байв. Харин хүмүүс гэр бүл, найз нөхөд, танил талынхаа хооронд зээлж, зээлүүлж, солилцох явдал тухайн үед ихээхэн дэлгэрсэн ба энэ бүхэн ч бас зээл гэж нэрлэгдэж байв. Хүмүүс танил талаа ашиглан бараа, үйлчилгээнд хүрэх тохиолдол хааяагүй байжээ (Снит 2012: 459).

“Зээл” гэдэг үгийн олон салаа утга

Монголчууд дахиад л том өрөнд унасан байгаа өнөө цагт “зээл” гэдэг үг өнөөгийн эдийн засгийн “бааш маягт” орон тохирохын хирээр утга агуулга нь илүү өргөссөн байна. “Зээл” гэдэг үгийн үндсэн утга мөнгө болон барааг тодорхой буюу тодорхой бус хугацааны дараа төлбөрийг нь хийхээр солилцох явдлыг хэлдэг. Монголд “зээл” гэдэг гагцхүү хоёр талын хоорондын эдийн засгийн харилцааг тухайлан нэрлэж байх албагүйгээрээ Барууны ойлголтоос ялгаатай. Үнэндээ, Социализмын үеийн танил тал хэлхээ холбоогоо өргөсгөх явдалтай төстэй бөгөөд мөнгө төгрөг, цагаан идээ, мал хуй, хувцас хунар, барилгын материал гээд зэрэгцсэн маш олон хэлбэрийн зээлийг банк, хөрш айл, найз нөхөд, сургууль, цэцэрлэгээсээ авсан байдаг байна.

Дорнод аймгийн Халх Гол суманд (хүн амын тоо 1687 орчим) талхны мухлаг ажиллуулдаг 31 настай Дэгээ гэдэг бүсгүйн жишээг авч үзье. [i] Орон нутаг дахь ихэнх жижиг бизнес эрхлэгчдийн адилаар, өдөр тутмын хэрэгцээндээ зарцуулахын зэрэгцээ үйл ажиллагаагаа санхүүжүүлж, ашиг олохын тулд Дэгээ төрөөс болон арилжааны банкнаас авсан хоёр төрлийн зээлтэй байна. Мөнгөний эргэлт сул, эдийн засгийн хувьд чадамж багатай жижиг газар бизнесээ үргэлжлүүлэхийн тулд тэрээр олон тооны албан бус зээл өгсөн байдаг гэнэ. Жишээ нь, орон нутгийн захиргаанд ажилладаг хүмүүс хичнээн тогтвортой ажилтай ч, төр засаг хэзээ мөнгөтэй байгаагаас шалтгаалж, цалингаа цагтаа авах нь ховор байдаг. Ажлын хөлс нь ирээгүй үед төрийн ажилтнууд Дэгээ рүү очиж, цалингаа буунгуут төлөхөөр бүтээгдэхүүний зээл авдаг ажээ. [ii] Тэр ч байтугай сумын цэцэрлэг хүртэл түүнээс долоо хоногт гурван удаа талх болон бусад хүнсний бүтээгдэхүүн зээлж, хүүхдүүддээ өгөөд, сарын сүүлээр өртгийг нь төлдөг байна.

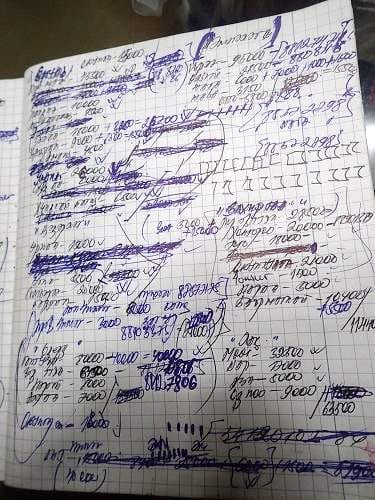

Талхны мухлагт нь буй хуучин дэвтэр дээрх Дэгээгийн данс тооцооны тэмдэглэл.

Дэгээтэй талхны мухлагт нь ярилцаж байтал нэгэн малчин орж ирлээ. Тэрээр Дэгээд нарийн боовны бүтээгдэхүүн зээлүүлснийх нь оронд, тухайлбал, хэдэн долоо хоногийн өмнө талх зээлээд үнийг нь оройтуулж төлсний төлөө аарц авчирч өгөв. Малчид ихэнхдээ хавар ноос гэх мэт малынхаа түүхий эдийг зарж бэлэн мөнгөтэй болдог нь мал аж ахуйн мөчлөгтэй холбоотой. Тиймээс малчин эмэгтэй нарийн боовны бүтээгдэхүүний нийт үнийг төлж барагдуултлаа Дэгээг аргадах маягаар цагаан идээ өгч байгаа юм байна. Дээр нь, малчин өөр нэг эмэгтэйд өгүүлэхээр аарц үлдээв. Тэр эмэгтэй нь Хятадаас хувцас авчирж малчин эмэгтэйд өгсөн худалдаачин ажээ. Ийнхүү, талхны мухлагт үлдээсэн аарц нь хувцасны зээлийн хүү маягаар төлөгдөж буй хэсэгчилсэн төлбөр болох аж.

Данс тооцооны тэмдэглэл засвар ихтэй байгаа нь зээлийн сүлжээ хөдөлгөөн ихтэй, эмх замбараагүй байдагийн тусгал юм. Энд Дэгээ хүмүүсийг “эмнэлэг”, “цэцэрлэг” гэх мэт төрөл бүрийн ангилалд хувааж, холбогдох авлагуудыг хажууд нь бичсэн байна. Голд нь “захиргаа”-ныхан байна. Ийм практиктай холбоотой нэмэлт мэдээллийг Эмпсон 2014-өөс үзэж болно.

Ийнхүү, талхны мухлаг нь арилжааны банкууд руу явах, хөрөнгө чинээг хадгалах зэрэг далд агуулах маягаар ажиллаж байна. Дэгээгийн хувьд банкны зээлийн сарын хүүгийн төлбөрөө төлж яваа боловч,харин үйлчлүүлэгчид нь хүүгийн төлбөрөөс болж түүнээс бүтээгдэхүүн авах мөнгөгүй байдагт сэтгэл гонсгор байдгаа илэрхийллээ. Эдийн засгийн хүндрэлтэй байгаа өнөө үед, цалин хөлс ихэвчлэн арилжааны банкууд руу зээлийн төлбөрт явчихдагаас болж, хоол хүнс авахад багахан хэмжээний мөнгө үлддэг байна. Харин банктай харьцуулахад аливаа бизнес эрхлэгчид хоцорсон эргэн төлөлтөд илүү зөөлөн ханддаг учраас талхны мухлагийн эзэн маань ийнхүү янз бүрийн бараа бүтээгдэхүүн, үйлчилгээ, эд юмсын зээлийн торон сүлжээнд орооцолдсон байдаг аж. Энэхүү замбараагүй мэт харагдах (заримдаа олон тийшээ хандсан) эдийн засгийн харилцаа банк болон ломбарднаас орж гарах бэлэн мөнгөний урсгалтай шууд холбоотой бөгөөл өнөөгийн Монголын “зээл”-ийн сүлжээний бодит илэрхийлэл юм.

Зээлийн ёс суртахуун

Иймээс, Монголд өнөөдөр өртэй байна гэдэг нь энгийн зүйл болжээ. Зээлтэй байх нь ичмээр хэрэг биш үү гэсэн асуултанд маань Дэгээ “Хүн бүр л зээлтэй байгаа” гэж хариулав. Түүнийхээр бол, төрийн албан хаагчид зэрэг тогтвортой ажилтай хүмүүсийн орлого ч бага учраас гэр бүлдээ машин, зурагт авах гэх мэт аливаа томоохон зорилгоор юм уу, эмнэлэгт хэвтэх зэрэг зайлшгүй хэрэгцээндээ зориулж хувь хүмүүсээс, эсвэл банкнаас зээл авах хэрэгтэй байдаг гэнэ. Тэгэхээр, ийм өрхүүд тогтвортой ажлаа барьцаа болгож байгаад хэдэн сар зээлийн хүү төлж, сайн зээлдэгч болоод, банкны зээлээ сунгадаг байна. Ийнхүү сунгасан зээлийн мөнгөөрөө Дэгээгээс зээлсэн зээлээ төлдөг аж. Энэ маягаар, банкны зээлийн төгсгөлийг алсын бөгөөд тодорхойгүй ирээдүй хүлээж байдаг байна. Эдийн засгийн хэрэгцээ нь ийнхүү банк, ломбард болон хувь хүн хоорондын зээлийн үргэлжлэн давтагдах явцыг тэжээж байдаг ажээ.

Улаанбаатарын хамгийн том ил зах болох Нарантуулд өмдний наймаа эрхэлдэг 28 настай Амарын ярьсан нь ч Дэгээгийн яриаг нотлох аж. Амар хувиараа ажилладаг боловч, цагдаа эхнэр нь төрийн албан хаагч. Амарын орлого тогтмол бус тул эхнэр нь охиныхоо цэцэрлэгийн болон өөрийнхөө их сургуулийн сургалтын төлбөрийг төлөхийн тулд ажлаа барьцаалж зээл авчээ. Түүний цалин хэдийгээр зээл авч болохуйц тогтвортой ч, хэтэрхий бага учраас эргэн төлөлтөө бүрэн хийхэд хангалттай хэмжээтэй бус тул цалингийн зээл авахад хамгийн хэцүү байсан гэж Амар ярив. Иймээс түүн шиг төрийн албан хаагч бүхий өрхүүд амьжиргаагаа залгуулахын тулд цалингийн хажуугаар нэмэлт орлого болгон зээл авснаар, банкны зээлийн хараат болсон байдаг байна. Зээлээ төлж чадаагүй бол ёс суртахууны хувьд л сөрөг утгатай болж болох ч, цаг үеийн нөхцөл байдал, шаардлагааас үүдээд бэрхшээл ер нь их байдаг аж. Тиймээс ч Амар “Зээлээ төлж чадаагүй бол 30% нь тухайн хүний, 70% нь нийгмийн буруугаас болдог” хэмээсэн юм.

Монголын хамгийн том зах болох Нарантуулын өрсөлдөөн, үймээн олон олон наймаачдыг албан болоод албан бус өрөнд живүүлдэг.

Ийнхүү, зээл болон өртэй холбогдох ёс суртахууны утга санаа өөрчлөгдөж байна. Социализмын нөлөөтэй холбоотойгоор ахмад үеийнхэн албан зээлийг бүтэлгүйтлийн шинж тэмдэг мэтээр харах магадлалтай бол, залуу үеийнхэн энэ ойлголтыг өөрөөр ойлгож байдаг. Амар шиг жирийн наймаачид орлогын тогтвортой бус байдал, хүндрэлтэй өдөр тутам тулгарч байдаг. Тэдний хувьд зээлээ төлж чадахгүй бол энэ нь тэдний ёс суртахууны шинж чанарын тусгал гэхээсээ илүүтэйгээр, дэнжигнэж буй эдийн засгаас болж бизнесээ өргөжүүлэх гэсэн оролдлого нь сүйрч буйгаар илрэх биелээгүй мөрөөдөл мэтээр ойлгогддог. Тэгэхээр энэ дүрслэлд, хяналтын төв цэг нь төр засаг, банк болон эдийн засгийн нөхцөл байдлаас шалтгаалан хувь хүнээс гадуур оршиж байна. Бусад хүмүүсийн өөр тохиолдолд, өрнөөс болж нийгмийн харилцаанд сэв суувал шившигтэй хэрэг болдог бөгөөд энэ нь хувийн хүмүүсийн хоорондох зээлийн харилцаа хүмүүсийн дунд бий болсон итгэлцлийг илэрхийлж байдаг. Гэвч эдийн засаг дайвалзсан хэвээр байх энэ үед өр өдөр тутмын амьдралын нэг хэсэг болсноор, өртэй холбогдох гутамшигт мэдрэмжийн ихээхэн хэсэг алга болж байдаг.

Нарантуул захад байх чингэлэгтээ гэр ахуйн бараа зардаг наймаачин. Тэрээр хөрш наймаачдынх нь бараа өдөртөө дууссан үед тэдэнд бүтээгдэхүүний “зээл” байнга өгч, бизнесээ үргэлжлүүлэхэд нь тусалдаг.

Зээлийн нийгэмших шинж

Дээр дурдсанчлан, Монгол дахь зээлийн харилцаанд албан хийгээд албан бус олон оролцогчдыг хамарсан солилцоо, үүрэг хариуцлага, шилжүүлэг бүхий янз бүрийн хэлхээ холбоо оролцож байдаг. Монголчууд эртнээс ураг төрлийнхөө дунд аливааг хуваалцаж ирсэн түүхтэй тул антропологичид хүмүүсийн хоорондох эд материалын энэ урсгалыг нийгмийн “батламж” гэж үзсэн нь бий. “Иймэрхүү дамжуулалт маш түгээмэл бөгөөд эдгээрийг нийгмийн харилцааны өөрийнх нь биежилт буюу ураг садан, анд нөхдийн холбооноос үүдсэн хүлээлт шаардлага, үүрэг хариуцлагын үр дүн хэмээн үзэх магадлалтай байдаг” (Снит 2012: 459). Зах зээлийн эдийн засагт шилжихээс өмнө Монголд хүмүүс хоорондоо солилцох, зээлэх, зээлүүлэх явдал нийтлэг байсан ба эдгээр нь найз нөхөд, гэр бүлийн хоорондын тусламж, даалгавар, үүрэг маягаар илэрч байжээ (459). Эд материалын иймэрхүү солилцоо оршсоор байгаа ч, улам бүр мөнгөний шинж чанар агуулах болсон нь хүмүүс илүү ашиг олох сонирхолтой болж байгаатай холбоотой.

Найз нөхдийн хоорондын солилцооны дараах жишээг аваад үзье: А эцэг эхийнхээ эзэмшилд байдаг BMW машин унадаг. Түүний найз Б хуучин Range Rover-оо зарах санаатай байгаа. Авах хүн олдохгүй болохоор нь Б машинаа ломбардны барьцаанд тавина. Тэдний найз В шинэ Range Rover-той ч, зарцуулдаг түлшнээс нь болоод сүүлийн үед дургүй болоод байгаа. Б нь А-д В-гийн асуудлын тухай хэлснээр, А нь Б-ээр дамжуулж, В-д BMW машинаа өгнө. Ингээд Б шинэ Range Rover-ыг аваад Д-д Япон машин оролцуулж юмуу бэлэн мөнгөөр зарна. Энэ хугацаанд Б нь А-гаас “зээлсэн” BMW-ийн (хуулиар бол А-н эцэг эхэд төлөх учиртай) төлбөрийг бүрэн барагдуултлаа А-д зээлийн хүү маягаар бага хэмжээний мөнгө төлсөөр байна.

Хамаатан садан, найз нөхдийн сүлжээ нь улам л банкны зээл, бараа солилцоо, ломбард болон наймааны төрөл бүрийн тогтолцоогоор санхүүжсэн зээлийн сүлжээ болсоор байгаа нь Дэгээгийн жижиг бизнетэй төстэй байна. Найз нөхдийн хоорондох эдгээр солилцоо хэдийгээр “тусламж” нэрээр явагдсан хэвээр авч, иймэрхүү тусламжууд улам бүр төлбөртэй болж байна. BMW машины жишээгээр бол, найз нөхдийн хоорондох мөнгө, барааны зээл өдгөө хүүтэй болсон нь (судалгаанд оролцогч нэгний хэлснээр “ингэх ёстой” учир) Социализмын үед бол санаанд оромгүй зүйл байх байв. Түүнчлэн, хэрэгцээг нь хангах хэмжээний капитал байхгүй үед хүмүүс гэр бүлийнхээ гишүүдийн өмчийг хөлслүүлэх, зээлүүлэх, зарах буюу тэднийхээ өмчийг барьцаалж, банкнаас давхар зээл авч байна. Ийм маягаар, дээрх жишээний А нь эцэг эхийнхээ машиныг ямар нэгэн асуудалгүйгээр зарах буюу зээлүүлэх боломжтой аж. Ийнхүү, амь тэмцэн буй эдийн засгийн нөхцөлд, гэр бүл, найз нөхдийн сүлжээ нь улам бүр капиталд хүрэх арга зам болж байгаагаараа шинэ хэмжээсээр баяжиж байна. Эдгээр сүлжээ ломбардны барьцаанд хэрхэн оролцдог талаар өмнөх нийтлэлээс уншина уу.

Итгэлийг мөнгөөр үнэлэх нь

Зээлийн сүлжээ нь жижиг хамт олны дунд байх итгэлцэл дээр тулгуурлан тогтож иржээ. Жишээ нь, Чойбалсан хотын захад хүрэм зардаг 34 настай Жагаа, худалдаа эрхэлдэг давхарынхаа охидод байн байн бараа, мөнгө зээлүүлэх буюу тэднээс зээлдэг. Бие биентэйгээ ойрхон ажиллаж, найз нөхөд болж дассан тэд хэн нэг нь тухайн сард банкны зээлээ төлж чадахгүй бол гэх мэт шаардлагатай үед байнга хоорондоо мөнгө зээлүүлж, зээлдэг байна. Жагаа өөрөө хүнд итгэдэг учраас найз нөхдийнхөө танил талд ч мөнгө, бараа шуудхан зээлүүлдэг гэж ярьсан юм. Зээлийн солилцооны ийм хэлбэр өнөөгийн Монголын захуудад түгээмэл болохыг гэрийнхэн нь Нарантуул захад ажилладаг, 21 настай Золоогийн тайлбарласнаар жишээлж болно: үйлчлүүлэгч нь тэднийхээр байнга үйлчлүүлдэг болж, “найдвартай харилцагч” болсон тохиолдолд, гэрийнхэн нь тухайн үйлчлүүлэгчийн хүссэн үед нь бараа илгээж, өртгийг нь сүүлд авдаг байна. Ийнхүү, гэр бүл, найз нөхөд, албан бус зах зэрэг хүрээн дэх зээлийн сүлжээ нь тухайн хамт олны дунд байх итгэлцэл дээр тулгуурлан оршиж ирсэн байна.

Захад зэрэгцээ лангуу ажиллуулдаг эрэгтэй, эмэгтэй худалдаачид бие биедээ мөнгө болоод бараа зээлүүлэх буюу хэн нэг нь эзгүй үед барааг нь зарж өгөх зэрэг нь байнгын үзэгдэл бөгөөд ийнхүү тэдний хооронд итгэлцлийн хэлхээ үүсч байдаг. Самбарт “Бүх банкны картаар үйлчилнэ” гэж бичсэн байна.

Гэвч, зээлийн хэв маяг жижиг тусламжаас хувийн ашиг сонирхол руу шилжих үед итгэлцэл ч гэсэн хувь хүнээс институт руу шилждэг байна. Дээр үед бол албан зээлийн шилжүүлгийг тухайн хамт олны итгэлцэл хийгээд үүргээ хүлээх ухамсарт тулгуурлан аман гэрээгээр зохицуулдаг байв. Харин Жагаагийн дурдсанаар, өнөөдөр ихэнх Монголчууд зээлүүлсэн нэгэндээ ашиглуулаад өнгөрсөн туршлагатай байдаг тул итгэл нь алдарч үзсэн байдаг аж. Тиймээс ч ажил хэргийн гэрээгүйгээс болж залилуулсан найз нөхөд, хувийн зээл аваад утасны дугаараа өөрчилчихдөг хүмүүс, ангийн анддаа зээл өгсөн нь зүгээр л алга болчихсон тухай түүх элбэг. Ингээд шүүхийн өмнө ирэхээр, харамсалтай нь, амлалт болон албан бус гэрээ тийм ч сайн явдаггүй. Тиймээс аман гэрээг хүмүүс улам бүр эрсдэлтэйд тооцох болжээ. Ийнхүү, хуучин цагт хүмүүс хоорондын хувийн зээл давамгайлдаг байсан бол, өнөөдөр хуулийн дагуух банкны зээл аажмаар илүү эрэлттэй болжээ.

Худалдааны байгууллага болон итгэлцлийн хоорондох эрсдлийн бамбай маягийн өнөөгийн харилцааг би дараах байдлаар тайлбарлах байна: ойр дотны найз нөхөд, хамаатан садны хооронд хийгддэг зээлийн солилцоонд бага хэмжээний “мөнгөн” бэлэг оролцож байдаг ба энэ нь хүүгүй байна. Харин найз нөхөд, танил талын хоорондох зээлийн солилцоонд хүү байдаг. Танихгүй хүмүүсийн хоорондын зээлийн солилцоонд нотариатаар баталгаажуулсан гэрээ хэрэгтэй. Тэгэхээр, нийгмийн харилцааны зай алсрах тусам, арилжааны албан арга барилд найдах явдал өргөсдөг байна. Энэ талаар мөн өмнөх нийтлэлээс уншиж болно.

Жагаа гадуур хүрэмнүүдийнхээ дунд ялгарч ядан үзэгдэнэ.

Эдийн засгийн “шарталт”-ыг давах нь

2011-2015 онд Монголын эдийн засгийн ДНБ-ний өсөлт 12%-оос 3% хүртлээ унасан билээ. Энэ огцом бууралтыг УИХ-ын болон Ардчилсан Намын дарга З. Энхболд саяхан эдийн засгийн “шарталт” хэмээн дүрсэлсэн нь буй. [iii] Эдийн засаг сул байгаа өнөө үед зээл, түүний бүх хэлбэр нь хүмүүст өдөр тутмын амь зуулгаа залгуулах хэрэгсэл болж байна. Зээл хийгээд түүний Монгол тодорхойлолт, хэрэгжилт нь Барууны эдийн засгийн бодлого, банкны санаачлагаас үүдэн гарсан тусдаа, чанд зохион байгуулалт бүхий мөнгөний солилцооноос хол агаад найз нөхөд, гэр бүл, танил тал, банк, ломбард, хамт олны хэлхээ, сүлжээн дэх бараа солилцоо, зээллэг, шилжүүлэг, өгөө аваа, барьцаа, төлбөрийн өргөн хүрээ зэргийг хамран оршиж байдаг байна. Албан, албан бус, итгэлцэл, үүрэг хариуцлага, хувийн ашиг сонирхол, олз омгийн хоорондох зааг бүдэг тул итгэлцлийн хуучин хэлбэрүүд ч, санхүүгийн шинэ институтууд ч эрсдэлтэй тулж байдаг.

Ийнхүү, бусад хүмүүс цалингаас цалингийн хооронд амьдарч байхад, Монголчууд улам бүр зээлээс зээлийн хооронд аж төрж байгаа нь, нэгнээс нөгөөд үргэлжлэн шилжиж, нээгдэж, гүйцэтгэгдэж, сунгагдаж байдаг зээлийн төрөл бүрийн хэлбэрээс хамаарч хангагдаж буй нийгмийн хэрэгцээтэй нь холбоотой юм. Энэ утгаараа, зээлийн зорилго бол яваандаа дуусгавар болох зүйл биш бөгөөд, өртэй байх нь бүтэлгүйтлийн шинж тэмдэг ч гэж тооцогддоггүй байна. Нэгэн сумын малчны “Орчин үеэ дагаж өөрчлөгдөж байгаа учраас зээл ч гэсэн авч байна” хэмээн хэлснээр бол, зээл авах нь нэг талаар, цаг үеэ дагаж буй явдал аж. Зээл нь, хувийн хэрэгцээнийхээ төлөө нийгмийн харилцаагаар дамжуулж хэлэлцээр хийх хувь хүний бодит оролцооны сацуу, үргэлжлэн хийгдэх эргэн төлөлт, зах зээлийн эргэлтээр дамжин бий болох мөнгөний хуримтлалыг илэрхийлж байна. Ийнхүү, зах зээлийн эдийн засгийн хэлбэлзэл өдөр тутмын шийдвэрт нөлөөлж буй энэ үед, ураг садан, найз нөхдийн хооронд хадгалагдан ирсэн уламжлалт үүрэг хариуцлага хүртэл зах зээл, арилжаа солилцоо, олз омог, ашиг сонирхлын хэлээр дамжин тодорхойлогдох болжээ.

Ишлэл зүүлт:

Эмпсон, Рэбэкка 2014, Түр зуурын эзэмшлийн эдийн засаг (Дараах холбоост буй: http://www.lse.ac.uk/newsAndMedia/videoAndAudio/channels/publicLecturesAndEvents/player.aspx?id=2461)

Снит, Дэйвид 2012, “Зах зээлийн үе” ба өрийн дэглэм: Шилжин хувьсч буй мал аж ахуйн Монгол дахь зээлийн үүрэг, Нийгмийн Антропологи/Anthropologie Sociale (2012) 20, 4 458–473.

Вийлэр, Алан 2004, Монголын “Зах зээл”-ийн Ёс суртахуун: Зах зээл ба Худалдааны харилцааны удам судар, Өвөр Ази (2004) 6: 215-38

[i] http://khalkhgol.dd.gov.mn/мастер-төлөвлөгөө

[ii] 2014 онд нийтэд тавьсан “Түр зуурын эзэмшлийн эдийн засаг” лекцдээ Эмпсон орон нутгийнхан хэрхэн эдгээр солилцоог “зээл” гэхээс илүүтэйгээр “халаасны мөнгө” утгаар заримдаа ойлгодог тухай дурдсан. Гэвч, Эмпсоны жишээнд буй орон нутгийнхан мөнгөний оролцоогүй, барааны солилцоо хийж байна. Харин, Дэгээгийн жишээ бол зээлийн харилцаандаа заавал мөнгө оролцуулж, зээлийг бүрэн дүүрэн төлөх явцад хэзээ ч бараа авдаггүйгээрээ өөр юм. Тиймээс тэрээр мөнгө болон зээл өгөх явдлын талаарх өөрийн ухагдахуунаа илэрхийлэх үүднээс “зээл” нэршлийг үргэлж хэрэглэж байв. Судалгааны ярилцлагыг дараах холбоосоор сонсч болно: http://www.lse.ac.uk/newsAndMedia/videoAndAudio/channels/publicLecturesAndEvents/player.aspx?id=2461

[iii] http://dnn.mn/з-энхболд-уих-ипотекийн-найман-хувийн-зээлийн-асуудлыг-энэ-сардаа-шийдвэрлэнэ/

{kind=link}