Close

Close

Монгол дахь ипотекийн зээлийн бодлого

By ucsadul, on 22 March 2016

![]()

Орчуулсан: Шагдарсүрэнгийн Номиндарь

Энэ бол өр, зээлийн талаарх цуврал өгүүллэгүүдийн гурав дахь нь юм.

Арилжааны банкууд 8 хувийн хүүтэй зээл гаргахаа зогсоох гэж буй тухай мэдээг 2015 оны 12 сарын эхээр хэвлэл мэдээллийнхэн цацав. “8 хувийн орон сууцны зээл” нь засгийн газраас санаачилж, арилжааны банкуудаар дамжуулан улс даяар хэрэгжүүлж буй хөтөлбөр юм. Хотын оршин суугчид, нэн ялангуяа залуу болон гэр хорооллын өрхүүдийг боломжийн үнэтэй орон сууцаар хангах явдлыг дэмжих үүднээс Засгийн газар уг хөтөлбөрийг 2013 онд эхлүүлсэн билээ. Хөтөлбөр хүчингүй болох тухай мэдээ олныг цочирдуулсан нь, хүмүүсийн орон сууцтай болох чадварыг царцаахын зэрэгцээ үндэсний санхүүгийн тогтолцоонд томоохон хямрал нүүрлэж байгааг сануулсантай холбоотой.

Иргэдийг сууцжуулах нийгмийн шаардлага

Б гэдэг анд маань орон сууцаа нэг найздаа зараад, өөр нэг нөхрөөсөө илүү том хэмжээний байр худалдаж авахаар төлөвлөж байв. Б-ийн байрыг худалдаж авах гэж байсан тэр найз нь банкнаас ипотекийн зээл авахаар хүлээж байв. Тэрээр банк зээлийг нь батална гэдэгт эргэлзэхгүй байсан ба нэгэнт байр зарах, авах тохиролцоо нь найзуудын хооронд байсан болохоор бичиг цаасны бүх ажил бэлэн болж дуусахаас өмнө байрнуудаа солилцохоор шийдсэн юм. Б найзынхаа байранд орж, банкнаас ипотекийн зээл авсан найз нь түүний хуучин байранд нүүж оров. Ингээд хэдэн өдрийн дараа банкнууд 8%-ийн хүүтэй ипотекийн зээл өгөхөө болих тухай мэдээг тэд сонсох нь тэр. Сандарч тэвдсэн тэд банкны салбарт ажилладаг найзуудаасаа зөвлөгөө хүсч, зээлийг хүчингүй болгох тухай шийдвэр түр зуурынх, эсвэл бүрмөсөн болох талаар Хаан Банкинд ажилладаг нэг, Төрийн Банкинд ажилладаг нэг найзаасаа тус тус асуухад, энэ шийдвэр удаан үргэлжлэхгүй болохыг хоёулаа банкны дотоод мэдээлэл дээр тулгуурлаж, батлан хэлсэн байна.

Ипотекийн зээлийн ачаар гэр хороололд амьдардаг хүмүүс бага хүүтэй зээлээр орон сууцтай болсноор, нийт хотын агаарын бохирдол буурна гэсэн ойлголт түгээмэл байдаг. Гэвч энэ нь асуудлын гол биш бололтой. Тухайлбал, эдийн засагч Батсуурийн хэлснээр, гэр хороололд амьдарч буй хүмүүс нь орон сууцны үндсэн худалдан авагчид биш аж. Тэгэхээр, иймэрхүү хөтөлбөрүүд нийгмийн асуудлыг шийдвэрлэх мэт харагдавч, зарим нэгэнд бол бизнесийн завшаан болж байдаг байна.

Ипотекийн зах зээлийн монополь

Төрийн Банкны ажилтны хэлснээр, банк бол Монголын санхүүгийн тогтолцооны томоохон хэсгийг дангаараа бүрдүүлж байдаг хамгийн чухал, жинтэй хэсэг юм. Монголын санхүүгийн тогтолцоо даяар банктай өрсөлдөхүйц томоохон байгууллага байдаггүй. Түүнчлэн, бакны хувьд санхүүгийн үндсэн үйл ажиллагаа нь ипотекийн зээл байдаг аж. Түүнийхээр бол, ипотекийн зээлгүйгээр банк орших аргагүй гэнэ. Иймээс, 8%-ийн ипотекийн зээлийн хөтөлбөрийг зогсоох нь цаашдаа санхүүгийн тогтолцоог нураах аюултай байх магадлалтай аж. Учир нь энэ тохиолдолд, хүмүүс илүү өндөр хүүтэй зээлээр байр худалдан авах боломжгүй болох юм. Монголын банкнуудад ажилладаг олон хүмүүс, түүнтэй адилаар, санхүүгийн тогтолцооны тогтвортой байдлыг хангах үүднээс ипотекийн зээлийг зогсоох асуудал удаан үргэлжлэхгүй гэдэгт өндөр итгэлтэй байлаа.

Би өөрөө банк, санхүүгийн тогтолцооны мэргэжилтэн биш учраас энэ талаар нарийвчлан бичих боломжгүй билээ. Гэвч, 8%-ийн зээлийг зогсоох шийдвэрээс улбаалаад, арилжааны банкууд иргэдийг сууцжуулах нийгмийн шаардлага болон өнөөгийн санхүүгийн тогтолцоогоор тус тус хамгаалуулан оршиж, ипотекийн зээлээс ашиг олж байдаг мэт надад санагдсан билээ. Үнэндээ энэ нь зээлдэгчийг мөлжиж, зээлдүүлэгчийг хамгаалж байдаг, 1990-ээд оноос Монголд хэрэгжиж буй капиталист тогтолцооны үр дүн юм. Үндсэн хуулийн цэцийн гаргасан хоёр гол дүгнэлтийн нэг нь банкны монополь байсан бөгөөд үүнээс болж Банкнуудын холбоо 8%-ийн ипотекийн зээлийн схемээ зогсоох шийдвэрт хүрсэн байна.

Чухамдаа 8%-ийн ипотекийн зээлийг зогсоох шийдвэр нь шууд гараагүй юм. Үүнийг олон нийтэд ил болохоос өмнө, Үндсэн Хуулийн Цэцэд нэгэн хэлэлцээр өрнөсөн байна. Иргэн Д. Янжинхорлоо, Б. Энхбаяр нар банк, банк бус санхүүгийн байгууллагуудын явуулдаг ипотекийн барьцааны практикийн тухай хуулийн зарим заалтын талаар Цэцэд гомдол гаргажээ. Эдгээр гомдолд үл хөдлөх эд хөрөнгийн (орон сууц, байшин, газар) барьцааг зохицуулан хэрэгжиж буй хуульд үндэслэн хийсэн гэрээнүүд нь хэрхэн иргэдийг зээлээ эргэн төлөх чадваргүй болсон тохиолдолд шүүхэд хандах боломжгүй болгож, ипотекийн барьцаанд тавьсан үл хөдлөх хөрөнгөө эрх зүйн аливаа шийдвэргүйгээр шууд алдах нөхцөлтэйгээр хийгдэж байгаа талаарх асуудлыг дэвшүүлсэн байна.

Үндсэн Хуулийн Цэц үүнийг хянаж үзээд, Үл хөдлөх эд хөрөнгийн барьцааны тухай хуулийн зарим заалтууд үл хөдлөх эд хөрөнгө эзэмших эрхийн талаарх Үндсэн хуулийн заалтыг зөрчсөн гэсэн дүгнэлт гаргажээ. Үндсэн хуулинд зааснаар, үл хөдлөх хөрөнгө өмчлөх эрхийг хасах аливаа хэрэг шүүхийн шийдвэрээр дамжих ёстой байдаг аж. Тиймээс ч Цэцийн зүгээс Үл хөдлөх эд хөрөнгийн барьцааны тухай хууль нь Үндсэн хуулинд заасан хүний үндсэн эрхийн заалтыг зөрчиж байгааг мэдэгдсэн байна. Ингээд 2015 оны 12 сарын 9-нд Цэц уг хуульд нэмэлт өөрчлөлт оруулж, зөрчил арилгахыг УИХ-д уламжилсан нь Арилжааны Банкуудын Холбоог нэн даруй хөдөлгөж, ипотекийн зээлийг тодорхойгүй хугацаагаар зогсоох шийдвэр гаргахад хүргэсэн аж. Ипотекийн зээлийн тухай хуульд өөрчлөлт оруулах шаардлага байгааг Цэц бусад асуудлуудаар ч хөндөн дэвшүүлсэн юм. Банк болон банк бус санхүүгийн байгууллагуудын гаргаж буй зээл, ипотекийн зээлүүд шударга бус өрсөлдөөний эсрэг хуулийн заалтуудыг зөрчиж байна гэж Цэц үзжээ. Монголд зээл, ипотекийн үйлчилгээг арилжааны банк, ББСБ нийлсэн 17 байгууллага явуулж, ипотекийн зах зээлийн гуравны нэгээс илүү хувийг дангаараа эзэлж байдаг аж. Гэтэл шударга бус өрсөлдөөний эсрэг хуулийн 5.2-т зааснаар, зах зээлийн гуравны нэгээс дээш хувийг давамгайлан эзэлж буй аливаа худалдаа, үйлчилгээг монополь байдалтайд тооцож, үйл ажиллагааг нь зогсоохоор тусгасан байдаг байна.

Тухайлбал, арилжааны банкууд ипотекийн зээлийн хүүгээс ашиг олдог. Үүнийг УИХ-ын гишүүн С. Ганбаатар парламентад болон олон нийтэд хандан хэлсэн үгэндээ ийнхүү энгийн хүмүүсийн зовлон дээр ашиг олж буй банкуудыг “зуд болоход нохой зоолно” гэж зүйрлэсэн нь бий. Тийм ч учраас тэрээр банкуудаа одоо ломбард гэж нэрлэе гэсэн байдаг. [1] Үнэн хэрэгтээ, дотоод гадаадын олон бизнесмэн, улс төрчид Монголд банк юм уу ББСБ байгуулсан байдаг нь анхаарууштай юм.

Ипотекийн бизнесийн улс төрийн дархлаа

Банкинд ажилладаг дээр дурдсан найзын тайлбарласнаар, үндэсний томоохон компани болох “Бодь Интернэшнл” нь Голомт Банкны тодорхой хувийг эзэмшдэг ажээ. Энэ компанийг үүсгэн байгуулагч, эзэмшигч болох Лу. Болд бол УИХ-ын гишүүн, сайд юм. 2010 онд нийтлэгдсэн мэдээ энэ банкны зарим эзэмшигчдийг олон нийтэд илчилсэн боловч, ихэнх нь нууц хэвээр байна.

Банкны ажилтны үргэлжлүүлэн мэдээлснээр, Хаан Банкны эзэмшигчдийн тоонд үндэсний том компани “Таван Богд Групп” болон Японы “Савада Холдингс” (энэ компани хамгийн том хувьцаа болох 53%-ийг эзэмшдэг) зэрэг бусад компаниуд багтдаг аж. 2014 онд нийтлэгдсэн өөр нэг мэдээ банкны эздийг мөнгө хүүлэгч хэмээсэн нь буй. ХХ зууны эхэн үед өндөр хүүгээр мөнгө зээлүүлдэг байсан Манж, Хятадын зээлүүлэгчдийг энэ нэршлээр нэрлэдэг байв. Уг мэдээ “Глобал Инвэстмэнт энд Дэвэлопмэнт” нь Худалдаа Хөгжлийн Банкны хувьцааны ихэнх болох 65%-ийг эзэмшдэг болохыг илчилж, Ерөнхийлөгч асан Н. Энхбаяр, “Женко” компаний эзэн, УИХ-ын гишүүн Ж. Баттулга нар тус банкинд хувьцаатай байх магадлалтайг таамагласан байна. Эдгээр нь Монголын хамгийн том гурван банк билээ.

Дан ганц банкны мэргэжилтнүүд, сэтгүүлч нар л эдгээр банкны эздийг хэн болохыг олж тогтоож, мөнгө хүүлэгчид гэж буруутгаж байгаа биш юм. Үнэндээ өөр бусад олон хүмүүс тэдэнтэй санал нэг байдаг. Туркэд ажиллаж байсан Батбаяр хэмээх залуу Дундговь аймагт судалгаа хийж байх үед минь хүүгүй зээл олгодог Лалын банкнуудын тухай ярьж билээ. Тэрээр хэлэхдээ, Монголын төр үнэхээр л хүмүүсийг сууцаар хангаж, жижиг, дунд үйлдвэрлэлийг дэмжихийг зорьж байгаа бол, арилжааны банкуудаар мөнгө эргэлдүүлэхийн оронд, үүн шиг зүйл л одоо хийх хэрэгтэй гэсэн юм.

Ирэх 6 сард болох парламентын сонгууль болтол хэдхэн сар үлдээд байгаа энэ нөхцөлд, ипотекийн зээл нь зүгээр л нийгмийн буюу эдийн засгийн шинж чанартай бус бөгөөд, ихээхэн улс төржсөн гэдэг нь харагдаж байна. Х. Батсуурийн хэлсэнчлэн, “Эрх баригчидын хувьд сонгууль хаяанд ирсэн нь ипотек гэх энэ асуудлыг “давуу тал” болгон ашиглах сэдлийн үндэслэл болсон аж”. Эрх барьж буй Ардчилсан намын улирдагчид Ипотекийн зээлийн тухай хуулинд нэмэлт өөрчлөлт оруулахын сацуу хүүгийн хэмжээг 8%-иас 5% хүргэж буулгав. Дараахан нь, 2016 оны 1 сард энэ мэдээ олон нийтийн талархлыг хэвлэл мэдээллээр хүлээсэн билээ. Зарим хүн сонгуулиар Ардчилсан Намын төлөө санал өгөхөө ил мэдэгдсэн бол, зарим нь энэ явдлыг түр зуурын, сонгуулийн шоу гэж харж байгаагаа илэрхийлсэн юм.

Эх сурвалж: http://www.hunnu.mn/content/75214.htm

Урт хугацааны бодлого дутагдаж буй байдал

2016 оны 1 сарын 19-нд буюу 8%-ийн зээл зогссоноос 1 сар орчмын дараа, Үл хөдлөх эд хөрөнгийн барьцааны тухай хуулийн нэмэлт өөрчлөлтийг УИХ баталсан билээ. Уг хуулийн 27.1-ээр нэмэгдэн орсон заалтын дагуу, барьцаалан зээлүүлэгч өмчлөлөө солихыг хүссэн тохиолдолд өмч эзэмшигч нь зөвшөөрөл өгөх эрхтэй болсон ба энэ нь цорын ганц нэмэлт өөрчлөлт биш юм. Зээлийн хүүгийн хэмжээ 8%-иас 5% болж буурсан нь нийт эдийн засагт цаашдаа бодит эрсдэл авчрах алхам болжээ. Х. Батсуурь болон АНУ-ын Их сургуулийн докторант Ж. Ганбаатар [2] зэрэг зарим эдийн засагчдын хувьд, хэрэв ипотекийн зээлийг эх төлөвлөгөөнийх нь дагуу хэрэгжүүлсэн бол, үндэсний эдийн засагт ачаа болохгүйгээр, өөрийгөө санхүүжүүлээд явчих боломжтой байсан байна. Монголын эдийн засаг өнөөдөр ийм дорой байгаа нөхцөлд, ипотекийн зээлийн хүүг 3%-иар бууруулсан нь улсын эдийн засагт эргээд илүү дарамт үзүүлэх вий хэмээн Х. Батсуурь болгоомжилж байна. Түүнийхээр бол, 8%-ийн хүүгийн хэмжээ өнөөгийн эдийн засгийн хямралд нөлөөлсөн ажээ. Үүний нэг жишээ бол, Монголын төр ипотекийн зээлийг хангах үүднээс үндэсний мөнгөн тэмдэгтийг нэмэн хэвлэх шийдвэр гаргаснаас болж, инфляци 13%-д хүрч, орон сууцны үнэ тэнгэрт хадсан билээ.

Үүнтэй ижил шүүмжлэл гаргасан эдийн засагч бол Дэ Факто нэвтрүүлгийн хөтлөгч Д. Жаргалсайхан юм. Хамгийн сүүлд бичсэн нийтлэлдээ тэрээр “Цаасан мөнгө хэвлээд л улсаа хөгжүүлдэг технологи Монголд улам эрчимтэй нэвтэрч байна” хэмээн бичсэн байна. Ипотекийн зээлийн 5%-ийн хүүг тэртэй тэргүй сульдаад байгаа улсын эдийн засагт ноцтой нүүрлэх аюул гэж үзэх өөр олон эдийн засагчид байгаа байж ч магадгүй. Ийнхүү энэ асуудлаас болж улам их мөнгөн тэмдэгт хэвлэлт, улам өндөр инфляци, уул уурхайн улам хямдхан тохиролцоо, одоо байгаа 20 тэрбум ам.долларын өрөн дээр нэмээд улам их гадаад өр бий болох магадлалтай юм.

УИХ-ын дарга З. Энхболд ипотекийн зээл яагаад зогссон, яах ёстой талаар тайлбар хийж буй нь. Эх сурвалж: http://economy.news.mn/content/232023.shtml

УИХ-ын дарга З. Энхболд ипотек яагаад зайлшгүй чухал болохыг тайлбарлаж буй нь. Эх сурвалж: http://sodon.mn/news/16035

Хэвлэл мэдээллийнхэнийхээр бол, ипотекийн зээлийн хүрэлцээ, түүний буурч буй хүү нь дахиад л, орон сууцтай болохыг хүсч буй иргэд, барьсан байраа зарах гэж ядаж буй барилгын компаниуд болон ипотекийн зээлийн хүүгээс асар их ашиг олж буй арилжааны банкуудын хэрэгцээг хангах учиртай аж. Энэ бодлогыг баталсан нь үндэсний эдийн засагт эргээд учруулах магадлалтай хор хохиролыг шийдэхэд хэрэг болохгүй юм. Ингээд энэ бүхний дотор нийгэм, улс төр, эдийн засгийн хувьд найдвартай хамгаалалтанд оршиж, байнгын ашиг олж буй хэсэг бол, гадаадын хөрөнгө оруулагчид болон Монголын олигархийн эзэмшилд буй арилжааны банкууд юм. Тэд чухамдаа нэгдүгээрт, иргэдийг сууцжуулах нийгмийн хэрэгцээ; хоёрдугаарт, ирэх сонгуулиар санал авахын тулд олон нийтийн шаардлагад нийцүүлэн гаргаж буй улс төрийн шийдвэр; гуравдугаарт, зээлийн зогсолтгүй ноёрхол, монопольчлолд автсан санхүүгийн тогтолцоогоор тус тус баттай хамгаалуулан оршиж байна.

Ингээд, хэдэн асуулт үлдэж буй нь: Ипотекийн зээлд өөрчлөлт хийсний цаадах бодлого нь юу байв? Яагаад түүнийг зогсоов? Иргэний үндсэн эрх зөрчигдөж буй болон улсын эдийн засаг дахь монопольчлолын тухай Үндсэн Хуулийн Цэцийн гаргасан шийдвэрээс болов уу? Эсвэл, энэ нь улс төрөөр дэмжүүлэн, давамгай байдалд оршин буй бизнесийн эсрэг, шударга өрсөлдөөний тусын тулд хийсэн жинхэнэ тэмцлийн үр дүн байв үү? Аль эсвэл, томоохон бизнесийн эзэд, тэдний улс төрийн хэлхээтнүүдийн хоорондох улс төрийн зөрчилдөөнөөс болов уу? Ипотекийн зээлийн 5%-ийн хүү нь сонгуулиас өмнө олон нийтийн дэмжлэг авах гэсэн улс төрийн түр зуурын бас нэг тоглолт уу? Улс төрийн адармаатай энэ уур амьсгалд, улсын эдийн засгийн урт хугацааны сонирхлыг авч үзэж байгаа нь яг хэн бэ?

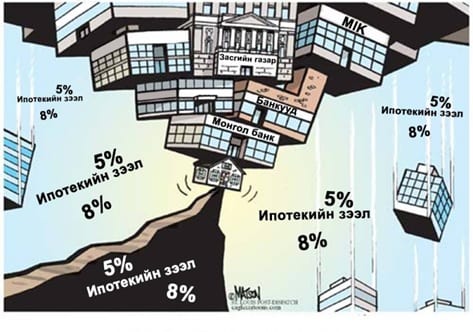

5%-ийн болон 8%-ийн хүүтэй ипотекийн зээлийн нуралтад дайвалзан буй Монголын банкууд. Эх сурвалж: http://www.trends.mn/n/4709 (Original source: Modkraft)

[1] Дэлгэрэнгүй мэдээллийг дараах холбоосоор орж авч болно: https://www.facebook.com/ganbaatar.sainkhuu/videos/1089739141060523/?theater

https://www.facebook.com/ganbaatar.sainkhuu/videos/1089540537747050/?theater

“Соёлжсон ломбард”-ын талаар дараах холбоосоор орж уншиж болно: http://www.fact.mn/204265.html

[2] 2016 оны 1 сард Жамбалын Ганбаатартай хийсэн Рэбэкка Эмпсон, Д. Бум-Очир нарын Скайп ярилцлага.

3 Responses to “Монгол дахь ипотекийн зээлийн бодлого”

- 1

-

2

casinoonline wrote on 2 March 2023:

I was looking for another article by chance and found your article casinoonline I am writing on this topic, so I think it will help a lot. I leave my blog address below. Please visit once.

-

3

Landers wrote on 3 May 2023:

When it comes to entertainment and relaxation, people often refer to apps and games. By the way, I would like to introduce to you elastic man game which is a very interesting game. It is clear that online games are always a good way to have fun if you use them properly.

Why couldn’t I have the same or similar opinions as you? T^T I hope you also visit my blog and give us a good opinion. bitcoincasino